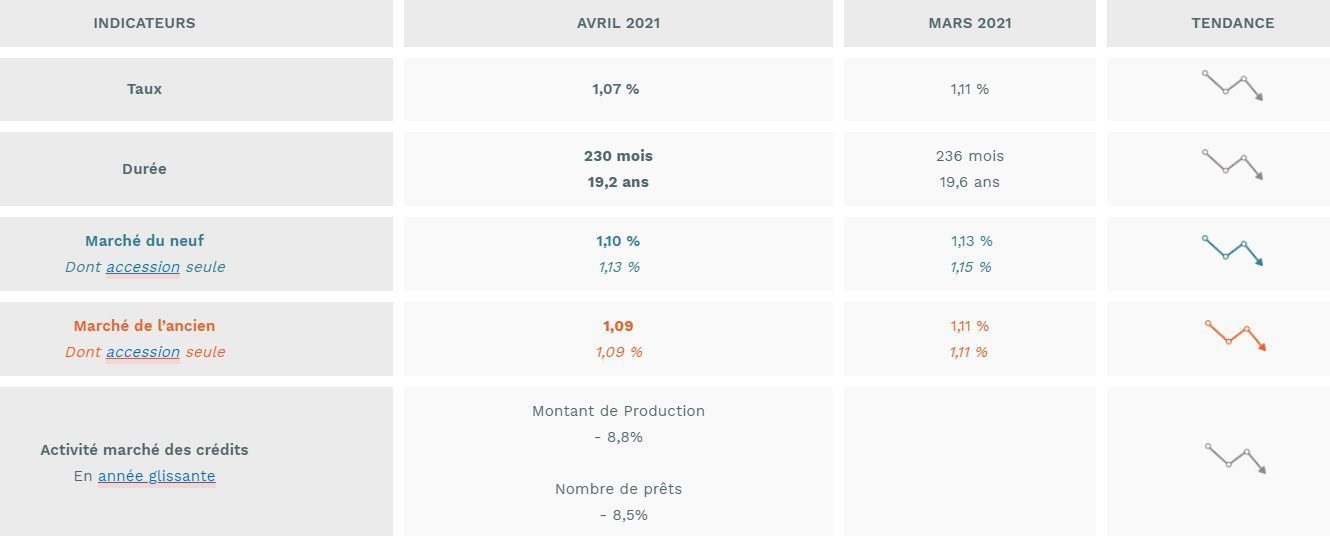

Crédit immobilier, nouveau record de faiblesse du taux moyen : 1.07%

Selon les derniers chiffres publiés par l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07%, un nouveau record de faiblesse.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Les banques continuent d’abaisser les taux des crédits immobiliers

En dépit de l’incertitude qui prévaut et de la montée des risques de défaut d’une partie des emprunteurs, les banques continuent d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers.

Record de faiblesse du taux moyen

En avril 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07% ; 1.13% pour l’accession dans le neuf et 1.09% pour l’accession dans l’ancien.

(c) Observatoire Crédit Logement / CSA

Le taux moyen des nouveaux crédits recule donc toujours et perd 9 points de base depuis décembre dernier. Il est ainsi descendu en avril à un niveau jamais observé jusqu’alors : précédemment, le minimum était de 1.11% comme en mars dernier ou en décembre 2019.

Depuis décembre 2020, le recul a été de 8 points de base sur tous les marchés. En avril 2021, le taux moyen des crédits est ainsi de 1.01% sur le marché des travaux, de 1.09% sur celui de l’ancien et de 1.10% sur celui du neuf.

Des durées de crédits de plus en plus longues

En avril 2021, la durée moyenne des prêts immobiliers s’est établie à 230 mois ; 251 mois pour l’accession dans le neuf et 248 mois pour l’accession dans l’ancien.

La durée moyenne qui s’est accrue dès le début de l’été 2020 permet donc d’absorber les conséquences de la hausse des prix des logements qui se renforce au fil des mois et, souvent, de contenir les taux d’effort sous le seuil des 35% (et donc des 33%), dans le contexte de la crise déclenchée par la Covid-19.

Ainsi, depuis l’automne 2020, et au-delà des fluctuations qui se constatent d’un mois à l’autre, la durée moyenne des prêts n’a jamais été aussi élevée.

Coût relatif moyen stable, à son plus haut

Le coût relatif se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.5 années de revenus en avril 2021, comme il y a un an à la même période.

Niveau de l’apport personnel

Le niveau de l’apport personnel s’élève de plus en plus rapidement. En dépit des conditions de crédit excellentes, la hausse des prix des logements qui se poursuit pèse sur l’indicateur de solvabilité de la demande. En avril, l’indicateur rechute après plusieurs mois d’amélioration sensible. Mais la dégradation de l’indicateur est fréquente à cette période de l’année, surtout lorsque le marché voit revenir des emprunteurs un peu plus modestes que jusqu’alors.

La chute des marchés financiers en avril a rapidement été gommée. L’encours en assurance vie bat un nouveau record historique en mai à 2 162 milliards d’euros. Les épargnants ont encore versé (...)

Si les fonds euros ont servi en moyenne 2.63% en 2025 selon l’ACPR, l’institution souligne l’écart de rendement possible pour deux épargnants assurés auprès du même assureur, selon les (...)

La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)