Déficit : la France file droit dans le mur de la dette, même avec l’aide d’une très forte croissance

La Cour des comptes a, une nouvelle fois, publié le 15 juin 2021 un rapport alarmant sur la gestion de la dette française. En balayant les différentes options et stratégies de gestion de cette dette additionnelle COVID, l’Institution arrive toujours à la même conclusion : la seule issue passera par une réduction drastique de la dette. Seul hic, c’est mission impossible en France.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Il est urgent d’attendre. Les taux d’intérêts vont rester bas, voire avantageux pour les Etats surendettés, encore quelques mois. Mais le vent tourne, et dès le second semestre 2022, les taux sont attendus en hausse. La FED a confirmé vouloir augmenter ses taux dès 2023. Comment la France va-t-elle gérer sa dette abyssale, plombée par cette crise sanitaire et la distribution d’aides financières tous azimuts ? La Cour des comptes a publié le 15 juin 2021 un rapport sur la stratégie de finances publiques pour la sortie de crise du Covid.

Une dette française relativement indolore, pour le moment

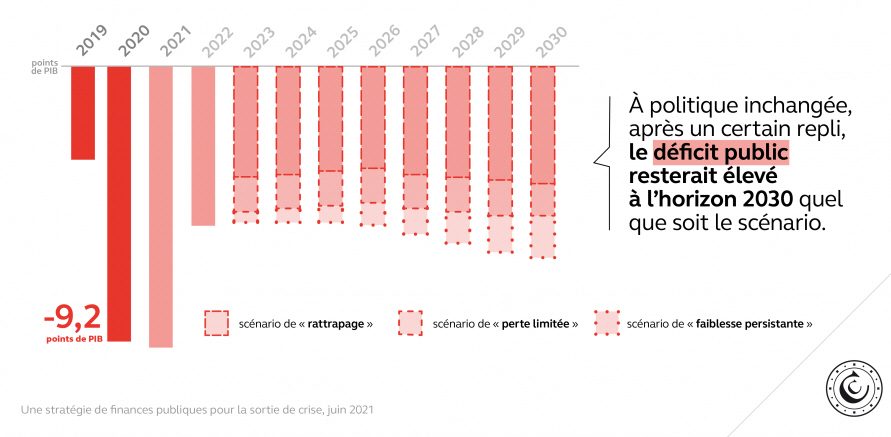

La crise sanitaire n’a pas épargné les finances publiques. Après 9,2 % de PIB en 2020, le déficit public devrait atteindre 9,4 % en 2021. La dette publique devrait, elle, bondir à 117 % de PIB en 2021, soit quelque 20 points de plus qu’en 2019. Le « quoi qu’il en coûte » était à ce prix . Mais la Cour des comptes estime qu’une stratégie de consolidation doit être mise en place à partir de 2023 pour redresser la barre.

(c) Cour des Comptes

Si les taux d’intérêts de marché remontent sensiblement, ils restent encore à des niveaux favorables. Un retour sur des niveaux de taux de 1.5% à 2% feraient exploser le budget de la France.

La Cour des comptes passe en revue les différents scénarios

Face à l’incertitude, plusieurs scénarios se dessinent. Tous néanmoins s’accordent sur une forte dégradation des comptes publics à long terme en l’absence de réformes. L’on ressort forcément les bonnes vieilles recettes du monde d’avant. En pariant sur une croissance du pays, cela devrait permettre de réduire le trou béant du déficit. Soit. Ce scénario d’une croissance forte et durable peut laisser sourire, mais toujours est-il que c’est probablement ce qui sera vendu aux Français afin de clore le débat sur la gestion de la dette. La Cour des Comptes se montre plus rationnelle et a étudié différentes forces de la reprise. De la reprise molle, à une reprise plus forte. En passant tous les détails chiffrés, dans tous les cas, même le plus favorable, le pays n’échappera pas à une réduction des déficits. La position est intenable. Réduire ses dépenses et/ou augmenter ses recettes. Cette dernière possibilité est déjà moins sympathique, et pourtant certains autres pays l’ont choisi, comme étant la seule alternative possible.

(c) Cour des Comptes

En chiffres, quel que soit le niveau d’optimisme du scénario, le poids de la dette dans le PIB augmenterait tout au long de la décennie. Dans le scénario le plus pessimiste, il dépasserait les 135 % du PIB en 2030. Dans le scénario moyen, il atteindrait 130 % du PIB. Aussi, selon la Cour des comptes, cela est la preuve que « le seul retour de la croissance de l’économie française ne permettrait pas d’infléchir durablement la trajectoire de dette ».

Ces choix de gestion de la dette seront effectués évidemment après l’élection présidentielle de 2022. Il est, comme souvent en France, urgent d’attendre.

La chute des marchés financiers en avril a rapidement été gommée. L’encours en assurance vie bat un nouveau record historique en mai à 2 162 milliards d’euros. Les épargnants ont encore versé (...)

Si les fonds euros ont servi en moyenne 2.63% en 2025 selon l’ACPR, l’institution souligne l’écart de rendement possible pour deux épargnants assurés auprès du même assureur, selon les (...)

La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)