Épargne : nouveau record pour le taux d’épargne des Français à 21.7%, essentiellement en faveur de l’assurance-vie

La Banque de France publie chaque trimestre les montants des flux d’épargne financière des Français. Le taux d’épargne des Français bat un nouveau record, à 21.7%. Sans surprise, sur le premier semestre 2021, l’assurance-vie a de nouveau la préférence des épargnants, aux dépens de l’épargne réglementée et du livret A. Les soldes sur les comptes à vue continuent d’augmenter, signe que bon nombre d’épargnants ne savent où placer leur argent.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

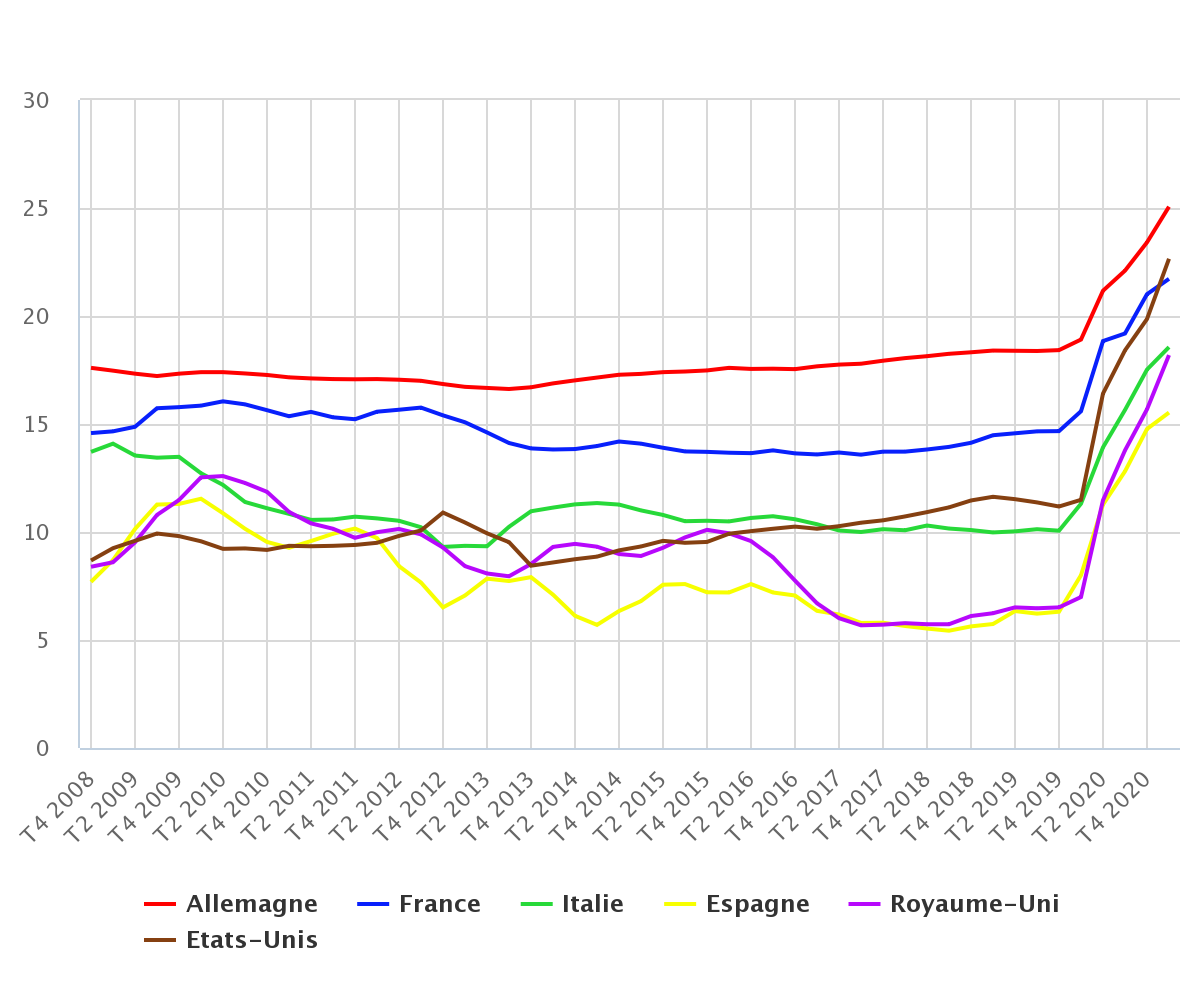

Au premier trimestre 2021, le taux d’épargne financière poursuit sa progression en France, en Italie et en Espagne, mais moins rapidement qu’au trimestre précédent. Il progresse plus significativement en Allemagne, au Royaume-Uni et aux États-Unis. En France, sur le premier trimestre 2021, le taux d’épargne financière atteint 12,9 % soit son plus haut historique, contre 5,0 % en 2019 et 5,2 % en moyenne sur la période 2009 - 2019.

Taux d’épargne comparé Allemagne, France, Italie, Espagne, UK et USA (c) Banque de France

Taux d’épargne de 21.7%

Au premier trimestre 2021, les ménages mettent de côté 5,1 Mds de plus que le trimestre précédent, en lien avec les mesures de confinement national qui ont encore restreint certaines dépenses de consommation. Ils placent à nouveau des montants élevés en numéraire, sur les dépôts à vue et sur les livrets d’épargne réglementée (26,9 Mds après 25,5 Mds au T4), tandis que ceux placés sur les autres livrets sont plus faibles (6,0 Mds contre 8,6 Mds au T4). Les flux d’actifs sous forme de produits de fonds propres sont portés par l’accroissement des flux en actions non cotées et autres participations et surtout une appétence pour les placements d’Assurance-Vie en unités de compte (7,6 Mds après 4,1 Mds au T4).

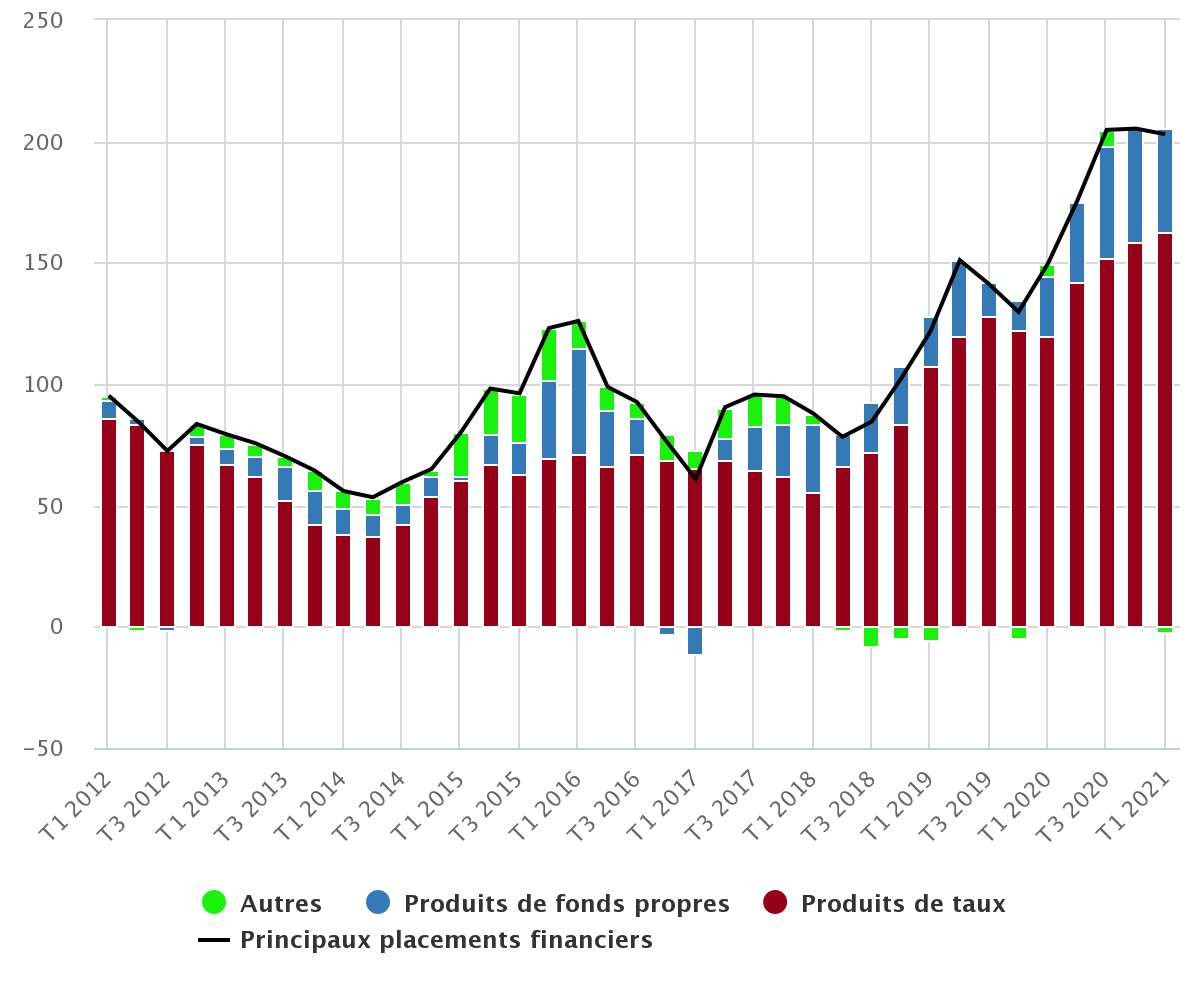

Évolution des encours en épargne financière des Français (c) Banque de France

En cumul au T1 sur quatre trimestres glissants, les flux de placements des ménages restent aux niveaux exceptionnels observés depuis un an et s’établissent à 202,9 Mds d’euros au T1. Ils sont toujours orientés très majoritairement vers les actifs sous forme de produits de taux (162,9 Mds d’euros, soit un plus haut historique), en particulier les dépôts bancaires et le numéraire. Malgré le dynamisme de la collecte d’assurance-vie en unité de compte, le flux d’épargne investie en produits de fonds propres diminue légèrement (42,4 Mds d’euros au T1 après 46,6 Mds au T4) compte tenu notamment de cessions nettes d’OPC investis en actions. L’encours des principaux placements financiers s’élève à 2,5 fois le PIB au T12021 (après 2,2 fois le PIB au T42019).

Les premières données (encore partielles) pour le deuxième trimestre 2021 reflètent une nouvelle progression des placements en numéraire et sous forme de dépôts à vue (19,8 Mds d’euros après 17,5 Mds au T1) et confirment le regain de faveur des souscriptions d’assurance-vie en unités de comptes (10,1 Mds après 7,6 Mds au T1) soit, en six mois, l’équivalent des souscriptions nettes de toute l’année 2021. Le montant des souscriptions du second trimestre excèderait significativement les sommes versées en épargne réglementée (l’écart est de 3.6 Mds, ce qui ne s’était pas produit depuis 2015). Cela étant, les placements en épargne réglementée décélèrent mais resteraient élevés (6,5 Mds contre 9,4 Mds au T1).

Assurance-vie : plus de 11 milliards d’euros versés en mai, avec un record historique de collecte sur les unités de compte

' />Assurance-vie : plus de 11 milliards d’euros versés en mai, avec un record historique de collecte sur les unités de compte (c) FranceTransactions.com/stock.adobe.com

La chute des marchés financiers en avril a rapidement été gommée. L’encours en assurance vie bat un nouveau record historique en mai à 2 162 milliards d’euros. Les épargnants ont encore versé (...)

NOUVEAUTÉ ! Si les fonds euros ont servi en moyenne 2.63% en 2025 selon l’ACPR, l’institution souligne l’écart de rendement possible pour deux épargnants assurés auprès du même assureur, selon les (...)

La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)