Immobilier 2021 : baisse de taux des crédits, hausse du taux d’usure, l’année commence bien !

Bonne nouvelle, en janvier, les taux de crédit immobilier sont à nouveau orientés à la baisse, alors que les taux d’usure pour le 1er trimestre 2021 - taux maximum au-delà desquelles une banque n’a pas le droit de prêter - remontent, ce qui devrait permettre à ceux qui ont un projet immobilier de le financer sans être pénalisés par ces taux plafonds.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026.

Taux d’usure sont en légère hausse pour le 1er trimestre 2021

Chaque trimestre, la Banque de France collecte auprès des établissements de crédit les taux effectifs moyens pratiqués par les banques (TAEG moyens incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires). Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure correspondants, publiés au Journal officiel à la fin de chaque trimestre pour le trimestre suivant. Il s’agit de taux plafonds au-delà desquels une banque n’a pas le droit de prêter. Si le TAEG est supérieur à ces taux, le crédit ne pourra être accordé.

Repères Taux Intérêts

Taux d’usure pour les particuliers (applicables en T1 2021) (1)

Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés)

Taux d’usure crédit d’une durée de moins de 10 ans

2.56%

Taux d’usure crédit d’une durée de moins de 20 ans

2.57%

Taux d’usure crédit d’une durée de 20 ans et plus

2.67%

Taux d’usure crédit relais

2.97%

Taux d’usure crédit à taux variable

2.52%

(1) source des taux : Banque de France

Depuis le 1er janvier, les taux de l’usure ont légèrement remonté notamment pour les prêts sur des durées de moins de 10 ans (+ 15 points de base), et sur les durées moins de 20 ans (+ 5 points). Il est quasi stable sur les durées de 20 ans et plus, à 2,67 %, après être descendu à 2,51 % au 2ème trimestre 2020, son plus bas niveau historique qui avait conduit à l’exclusion du marché de nombreux emprunteurs potentiels. « Cette remontée du taux d’usure, dans un contexte de taux de crédit en baisse est une bonne nouvelle car cela va redonner de l’air au marché : il y a un an de nombreux refus de prêt étaient liés au niveau des taux d’usure, plus bas que maintenant, dans un contexte de taux de crédit plus élevés. Cette remontée des taux d’usure devrait permettre à certains emprunteurs d’obtenir plus facilement leur crédit, à condition bien sûr qu’ils soient finançables » analyse Julie Bachet, directrice générale de Vousfinancer.

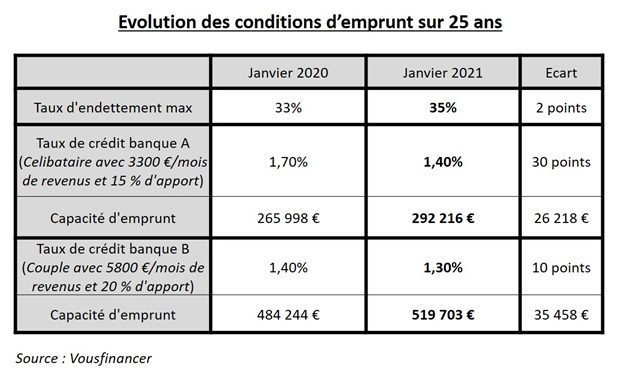

Évolution des conditions d’emprunt sur 25 ans (c) VousFinancer

Les taux de crédits en baisse dans plusieurs banques en janvier 2021

Bonne nouvelle pour bien débuter l’année 2021 : une dizaine de banques, nationales ou régionales, ont baissé leurs taux de crédit pour le mois de janvier, de 0,05 % à 0,20 %, quand d’autres les ont laissés stables. Aucune banque n’a remonté ses taux. Les baisses annoncées concernent uniquement certains profils, mais pas forcément ceux qui ont les salaires les plus élevés, ce qui n’avait pas été observé depuis plusieurs mois… « En ce début d’année, on note la volonté des banques de prêter et conquérir ainsi de nouveaux clients, avec une cible plus large, pouvant concerner des profils moins convoités l’année dernière avec des revenus moins élevés ou des projets autres que l’achat d’une résidence principale. De ce point de vue-là, l’année commence bien pour ceux qui souhaitent réaliser un achat immobilier » constate Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

Taux fixes moyens de marché des crédits immobiliers - Données actualisées au 02/01/2021

Durées de crédit

Taux maxi.

Taux moyens

Taux mini.

7 ans

1,00 %

0,70 %

0,21 %

10 ans

1,20 %

0,80 %

0,33 %

15 ans

1,40 %

1,00 %

0,48 %

20 ans

1,70 %

1,15 %

0,59 %

25 ans

2,00 %

1,40 %

0,68 %

30 ans

2,45 %

2,00 %

1,78 %

(*) Mise à jour effectuée le 02/01/2021 . Taux hors assurance obligatoire et optionnelle. Taux moyens de marché (avec 20% d’apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

En moyenne les taux sont actuellement de 1,05 % sur 15 ans, 1,25 % sur 20 ans et 1,45 % sur 25 ans, des taux en baisse de l’ordre de 0,10 % en moyenne par rapport à janvier 2020.

« Avec les baisses successives de taux appliquées par les banques depuis la rentrée 2020, les taux de crédit sont actuellement inférieurs à leur niveau de janvier 2020 et à nouveau à leur plus bas niveau historique de l’automne 2019. Combinés à l’assouplissement des recommandations du Haut conseil de stabilité financière qui permet désormais d’emprunter avec un taux d’endettement à 35 %, ces taux en baisse resolvabilisent les emprunteurs qui peuvent ainsi emprunter près de 10 % de plus qu’il y a un an ! » complète Sandrine Allonier. « Certaines catégories d’emprunteurs restent encore pénalisées par le taux d’usure. Il s’agit des emprunteurs les plus risqués en termes de santé (sénior, risques aggravés) dont le taux dépasse fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG. Les emprunteurs modestes peuvent également être encore impactés en raison de la hausse des écarts de taux pratiqués par les banques selon les revenus et l’apport pouvant atteindre 1 point, soit 100 points de base » analyse Sandrine Allonier.

Quelles perspectives pour l’année 2021 ?

« En 2021, rien n’indique que les taux de crédit immobilier risquent de remonter… Tant que la situation économique liée à la crise sanitaire restera celle-là, avec une inflation très basse et une faible croissance, la Banque centrale européenne devrait maintenir sa politique accommodante et donc un contexte de taux globalement bas. En outre, les banques ont pour 2021 des objectifs de production de crédits équivalents à ceux de 2020, ce qui devrait les conduire à maintenir une politique de taux attractifs pour capter de nouveaux clients » conclut Julie Bachet.

NOUVEAUTÉ ! La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)

L’introduction en Bourse de SpaceX a été historique, près de 2000 milliards de dollars de valorisation, pour une société en déficit de près de 5 milliards de dollars. Une valorisation totalement (...)