📰 ACTUALITES

Fonds en euros EURO+ : les contraintes d’investissement sont supprimées

Les épargnants peuvent de nouveau verser librement sur le fonds en euros EURO+.

Publié le par

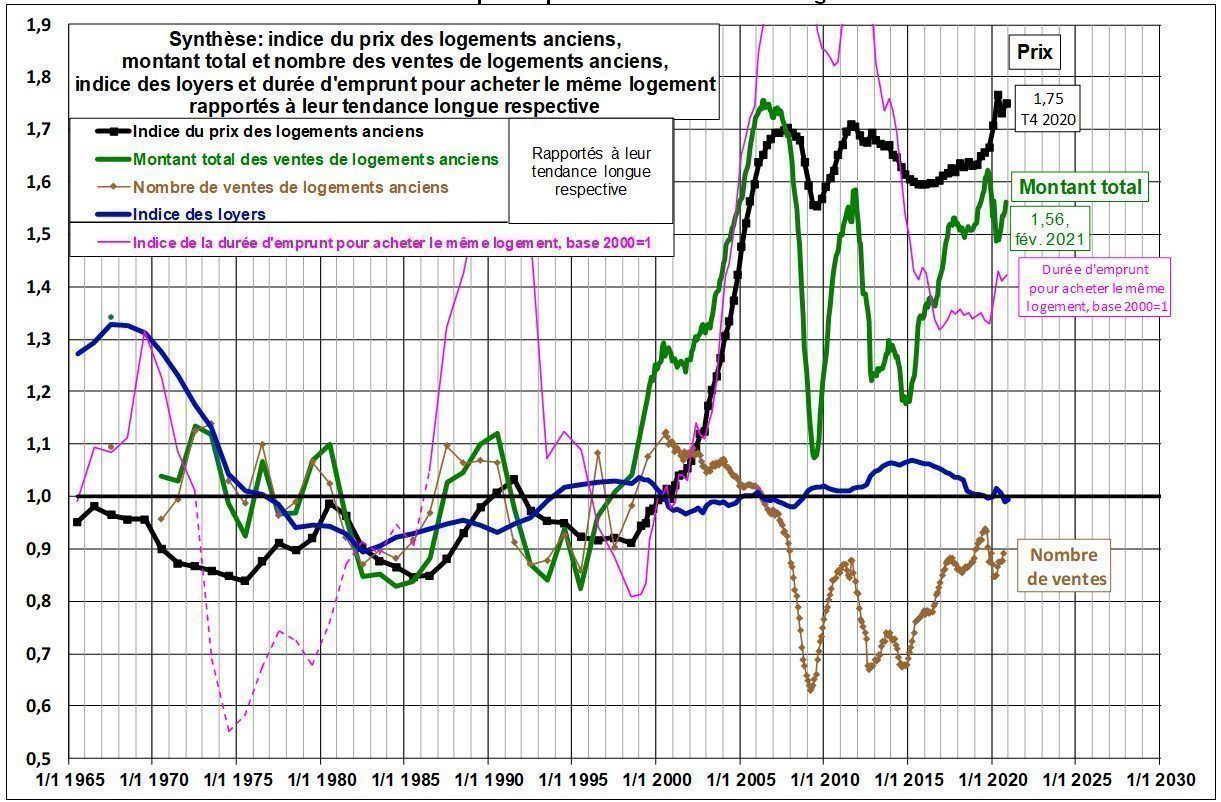

La dernière publication des notaires de France est sans appel. Les prix de l’immobilier d’habitation sont toujours en forte hausse en France. "Le marché immobilier est résilient grâce, notamment, à des paramètres sains et solides, dont la nature n’a pas semblé souffrir des effets de la crise sanitaire." indique la note de conjoncture des notaires.

Cela fait plus de 20 ans que les loyers ne suivent pas l’augmentation du prix de l’immobilier. Maintenu artificiellement par des dispositifs d’incitation fiscale, l’immobilier locatif serait en totale déconfiture sans les aides de l’Etat. Le marché immobilier en France est devenu un marché réglementé, contribuant à maintenir à un niveau artificiellement élevé les prix du marché.

Après ces récents records de volume de transactions, les multiples confinements et entraves économiques n’ont pas fait fortement fléchir le marché de l’immobilier. C’est d’ailleurs sans doute le point le plus surprenant. Le volume des transactions s’établit à 1.046.000 transactions sur un an, à fin février 2021, (-2,3% sur un an) et à 1.024.000 transactions au 31 décembre 2020, une baisse de seulement -4% sur un an.

En revanche, côté prix, cela ressemble plus à du délire. À la fin 2020, les prix se sont, une nouvelle fois, envolés. Ainsi, la hausse nationale est de + 2,4% entre le 4e et le 3e trimestre 2020 et de + 6,4% sur un an sur la France entière.

En Ile-de-France, les prix grimpent sensiblement moins vite qu’en Province, signe d’une désaffection des grandes zones urbaines, les confinements et l’adoption du télétravail seraient sans doute à l’origine de cette inversion de tendance. Ainsi, en Ile-de-France, les prix ont grimpé de + 1,7% entre le 4e et le 3e trimestre 2020 et de + 6,4% sur un an. En Province, les prix ont augmenté de + 2,7% entre le 4e et le 3e trimestre 2020 et de + 6,5% sur un an.

C’est assez symptomatique de ce marché totalement fou. Quand un bien ne se vend pas dans le mois suivant la publication de l’annonce, l’astuce avancée par quelques agents immobiliers est non pas d’abaisser son prix, mais, au contraire, de l’augmenter. Les différentes plateformes de suivi des annonces immobilières relèvent une hausse de prix, et de façon assez paradoxale, les acheteurs affluent alors, de peur de rater, une bonne affaire. Les conditions de financement attractives font artificiellement grimper les prix. Bref, cela sent terriblement la bulle immobilière. Le même principe qu’en bourse : quand tout le monde se précipite pour acheter un titre dont le cours ne fait que grimper, c’est qu’il sera bientôt temps de vendre.

La remontée des taux d’intérêts stoppera cette dynamique du marché de l’immobilier et devrait faire baisser les prix. Mais les taux de marché vont-ils grimper un jour ? C’est bien la question. Car cela plusieurs années que l’on nous annonce la remontée des taux d’intérêts, et pour le moment, cette dernière est bien timide, voire nulle.

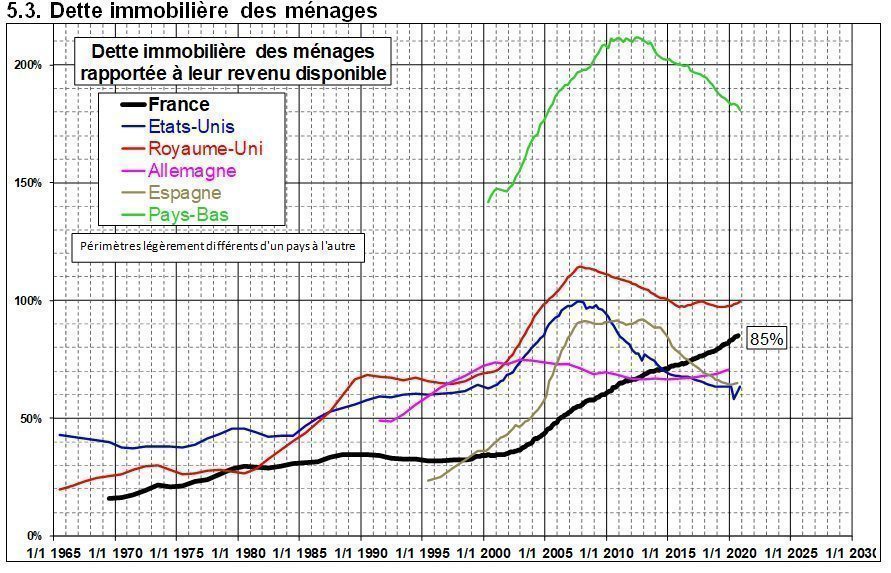

En France, il est généralement admis qu’il est opportun d’emprunter lorsque les taux d’intérêts sont bas. Un sentiment de "bonne affaire", quitte à allonger la durée du prêt. Alors que le coût relatif moyen des crédits immobiliers n’a cessé d’augmenter ces dernières années (la durée moyenne d’emprunt s’allonge, alors que les revenus augmentent moins que la hausse du coût du crédit), les Français sont en passe de figurer parmi les plus endettés d’Europe, certes loin derrière les Hollandais. Le souci français étant que cet endettement est lié au financement de biens dont les prix sont sur-évalués de plus de 30%. Au final, à la moindre baisse des prix de l’immobilier, les Français continueront donc de rembourser un crédit dont le montant est supérieur au prix de marché du bien. Un pari réussi jusqu’à maintenant, mais pour combien de temps encore. Le marché de l’immobilier n’est pas sans risques. Certains semblent l’avoir totalement oublié.

Les épargnants peuvent de nouveau verser librement sur le fonds en euros EURO+.

L’assurance vie effectue un grand retour gagnant en 2026, remontée des rendements des fonds euros en ligne de mire.

Le Crédit Agricole IDF a réalisé un excellent premier semestre 2026, via un octroi massif de crédits immobiliers.

Le contrat d’assurance vie le moins cher du marché pour investir sur des ETF référence 27 trackers supplémentaires.

Une offre de bienvenue est proposée chez BNP Paribas, jusqu’à 160 euros offerts à la clé.

Generali France a annoncé le lancement de Vertessima, ce nouveau fonds en euros appliquant une politique d’exclusion stricte des énergies fossiles.