Les vrais coûts de l’immobilier dans plus de 40 villes de France

Et non Paris n’est pas la ville la plus chère de France ! Le prix d’un bien immobilier en lui-même ne représente que 81% des coûts immobiliers. Le coût réel d’un bien immobilier s’obtient en tenant compte des coûts de financements, d’assurances, des frais de notaires et même des taxes locales. A ce cumul, Paris n’est pas la ville la plus chère de France.

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Le vrai prix de l’immobilier

Au-delà du prix d’acquisition, l’acquéreur doit inclure les droits de mutation à titre onéreux, les intérêts de son crédit immobilier, le montant de ses cotisations d’assurance, ses frais de garantie et les frais de banque. S’il voulait être encore plus exhaustif, il pourrait ajouter le coût des taxes locales, et notamment celle de la taxe foncière. Ainsi, d’après SeLoger et Empruntis, le prix d’un bien immobilier ne constitue, en moyenne, que 81% du coût total d’un bien.

Prix immobilier tout compris

Surprise... Et non, Paris n’est pas la ville la plus chère de France. En effet, en tenant compte des droits de mutation à titre onéreux (faussement nommés souvent frais de notaire), certaines communes poussent le coût total des biens immobiliers bien au-delà de ceux calculés dans la Capitale.

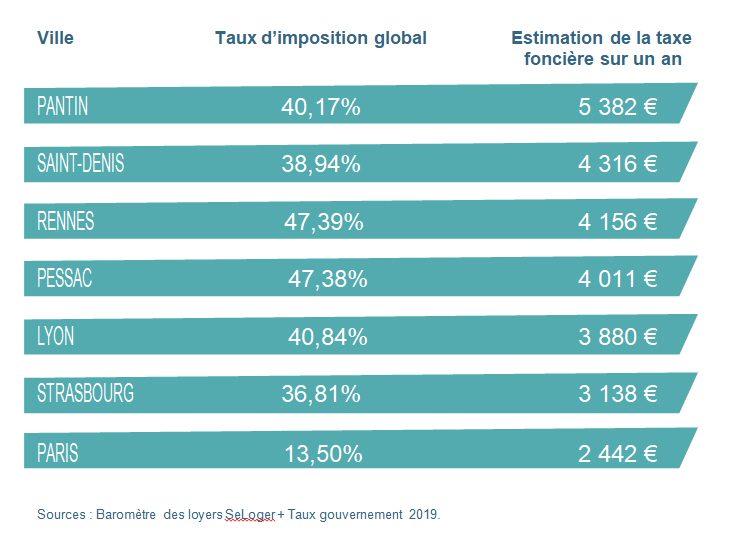

Villes

Coût total immobilier, tout compris, par mètre carré

NEUILLY-SUR-SEINE

14.997€

BOULOGNE-BILLANCOURT

11.145€

PARIS

12.905€

MONTREUIL

8.463€

PANTIN

7.816€

LYON

6.880€

COLOMBES

6.436€

BORDEAUX

6.090€

LA ROCHELLE

5.491€

NANTES

5.297€

NICE

5.523€

SAINT-DENIS

5.061€

RENNES

5.006€

STRASBOURG

4.967€

CRÉTEIL

4.886€

VILLEURBANNE

4.845€

MÉRIGNAC

4.614€

TOULOUSE

4.585€

LILLE

4.502€

BAYONNE

4.323€

PESSAC

4.211€

MONTPELLIER

4.112€

MARSEILLE

4.078€

CERGY

3.808€

ANGERS

3.738€

ROUEN

3.493€

REIMS

3.485€

DIJON

3.439€

COLMAR

3.304€

TOULON

3.330€

ORLÉANS

3.192€

NANCY

3.110€

CORBEIL-ESSONNES

3.038€

AMIENS

3.036€

CLERMONT-FERRAND

2.914€

LE HAVRE

2.898€

ALBI

2.631€

BREST

2.540€

MULHOUSE

2.339€

TROYES

2.326€

LIMOGES

2.190€

CALAIS

2.146€

SAINT-ÉTIENNE

1.942€

Calcul basé sur un achat, un financement, une assurance et des frais annexes pour 30 m2. Les variations engendrées par l’évolution de la surface sont en moyenne inférieures à 1.4% au profit de l’emprunteur. Source SeLoger & Empruntis, baromètre des coûts de l’immobilier.

Les taux de crédit

Les taux des crédits immobiliers sont très proches des planchers historiques de l’automne 2019. Sur 20 ans le taux moyen calculé pour le mois de mai est de 1.1%. S’il est possible d’obtenir mieux (jusqu’à 0,75%), la majorité des profils empruntera à ce taux. En effet, le taux réel constaté en avril était de 10 centimes inférieur mais ne prenait pas en compte les ménages modestes empruntant via un Prêt Accession Sociale dont le taux est plus élevé que la moyenne.

Taux fixes moyens de marché des crédits immobiliers - Données actualisées au 03/05/2021

Durées de crédit

Taux maxi.

Taux moyens

Taux mini.

7 ans

1,00 %

0,65 %

0,21 %

10 ans

1,20 %

0,75 %

0,33 %

15 ans

1,40 %

0,95 %

0,48 %

20 ans

1,70 %

1,10 %

0,59 %

25 ans

2,00 %

1,35 %

0,68 %

30 ans

2,45 %

2,00 %

1,78 %

(*) Mise à jour effectuée le 03/05/2021 . Taux hors assurance obligatoire et optionnelle. Taux moyens de marché (avec 20% d’apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Les taux d’assurance

L’assurance emprunteur joue un rôle qui peut devenir très important pour certains ménages en raison du tarif même ou de l’assemblage du taux de crédit et du taux d’assurance avec le taux d’usure (problème de santé, seniors, ménages dont le dossier est vu à risque par les banques et qui empruntent à des taux plus élevés).

Vos demandes de crédit immobilier essuient refus sur refus ? Entre application du taux d’usure et refus pour apport insuffisant, ne pas pouvoir emprunter est souvent une bonne nouvelle pour (...)

La crise immobilière portant sur l’immobilier d’entreprise n’est pas terminée en France. Les baisses de prix et de loyers au premier trimestre 2026 n’annoncent rien de bon. Détails.

Le marché de l’immobilier d’entreprise pourrait replonger dans la crise plus rapidement qu’anticipé. Le 1er trimestre 2026 est un signal d’alerte, le marché proche de l’arrêt... Détails.