Retraite : la pension moyenne est de 1.503 euros bruts (1.393 nets, +5.69%) pour 16,7 millions de retraités

Fin 2019, la France comptait 16,7 millions de retraités, qui percevaient une pension moyenne de 1.503 euros bruts par mois (baisse de -1% versus 2018, inflation prise en compte), selon une étude publiée jeudi par le service statistique des ministères sociaux (Drees). En revanche, la pension moyenne nette ressort en hausse par rapport à 2018 (+5.69% à 1.393 euros), compte-tenu de la baisse des prélèvements sociaux (différents taux de CSG appliqués).

🎁 GARANCE Épargne : jusqu’à 1.000 € offerts, sous conditions

La mutuelle d’épargne GARANCE propose des offres de bienvenue exceptionnelles pour les nouvelles souscriptions en assurance vie, sans frais sur versements, sur Garance Epargne (jusqu’à 1.000€ offerts !). Le fonds en euros Garance figure parmi les plus performants du marché. Les primes en euros sont soumises à conditions de versements en montant (cumulables sur toute la période des offres), sans imposition de répartition supplémentaire sur des unités de compte.

Comme chaque année, le service statistique des ministères sociaux (Drees) livre son étude sur l’évolution des retraites en France. À fin 2019, le nombre de retraités a augmentés de 301.000 personnes, portant le nombre total de retraités à 16,7 millions. La pension moyen augmente, en nominal, suite à la revalorisation appliquée, afin de passer de euros à 1.503 euros bruts. Toutefois, en tenant compte de l’inflation annuelle, la pension moyenne brute ressort en baisse de -1.1%. En revanche, la pension mensuelle nette, de son côté, ressort en hausse de +5.69% (1.393 euros versus 1.318 euros en 2018), du fait de l’abaissement des prélèvements sociaux portant sur les pensions de retraite à fin décembre 2019. <encat128|>

Montant moyen de la pension

La pension moyenne tous régimes confondus s’établit, à cette date, à 1.503 euros bruts mensuels parmi les retraités résidant en France (1.924 euros pour les hommes et 1.145 pour les femmes). La pension brute baisse de 1,1% en euros constants entre fin 2018 et fin 2019, du fait notamment d’une faible revalorisation des pensions, inférieure à l’inflation. Après prélèvements sociaux, la diminution est atténuée (-0,4 %), en raison de l’aménagement de la hausse de la contribution sociale généralisée (CSG). Le niveau de vie médian des retraités demeure supérieur à celui de l’ensemble la population.

En tenant compte des prélèvements sociaux, la pension nette s’élève à 1.393 euros, en hausse de +5.69% par rapport à 2018 (1.318 euros nets).

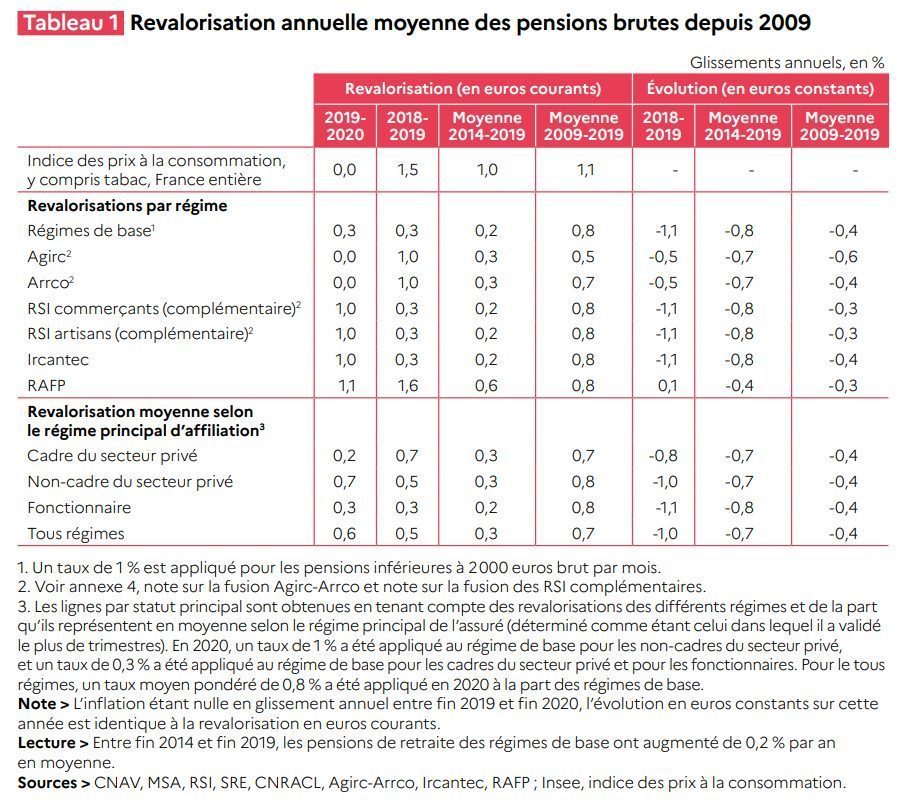

Les pensions de retraite des régimes de base ont été revalorisées de 0,3 % au 1er janvier 2019, et les pensions de l’Agirc-Arcco l’ont été de 1,0 % le 1er novembre. Comme les prix à la consommation ont augmenté de 1,5 % entre la fin 2018 et la fin 2019, la pension brute moyenne tous régimes confondus des personnes déjà retraitées fin 2018 diminue, en un an, de 1,0 % en euros constants.

Moyenne en baisse malgré la revalorisation

La pension brute des personnes déjà retraitées est revalorisée de 0,3 % en euros courants en 2019 dans la plupart des régimes. Ces derniers représentent environ 75 % des masses de droits directs versés. Cependant, compte tenu de l’inflation, le pouvoir d’achat des pensions de ces régimes diminue de 1,1 % en glissement annuel. En effet, l’inflation (y compris tabac et loyers fictifs) observée entre fin 2018 et fin 2019 s’élève à 1,5 %.

Revalorisation moyenne des pensions de retraite depuis 2009 (c) DREES

Les retraités perçoivent fréquemment des pensions de plusieurs régimes de base et complémentaires. Au total, en tenant compte du poids de chaque régime dans la pension moyenne, les pensions tous régimes confondus ont légèrement augmenté entre fin 2018 et fin 2019 en euros courants (+0,5 % en moyenne) et ont diminué de 1,0 % en euros constants.

Pour 2020, les pensions tous régimes inférieures à 2.000 euros bruts par mois ont été revalorisées de 1,0 % au 1er janvier, tandis que les pensions supérieures ne l’ont été que de 0,3 %. Depuis 1994, le pouvoir d’achat résultant des pensions nettes des retraités anciennement salariés du secteur privé a diminué, notamment en raison de la hausse des prélèvements sociaux sur ces pensions.

Baisse des pensions de -5.5% sur 10 ans

Sur longue période, entre fin 2009 et fin 2019, la pension brute10 des assurés résidants en France ayant déjà liquidé leurs droits à retraite en 2009 a diminué, au total, de 3,8 % en euros constants, soit en moyenne de 0,4 % par an. En tenant compte des prélèvements sociaux, leur pension nette a baissé de 5,5 % en euros constants.

Nombre de retraités en France

Fin 2019, les régimes de retraite français comptent 16,7 millions de retraités percevant une pension de droit direct, soit une hausse de 301.000 personnes par rapport à fin 2018.

Âge moyen de départ en retraite

L’âge moyen conjoncturel de départ à la retraite fin 2019 s’élève à 62 ans et 2 mois. L’âge moyen de départ à la retraite augmente d’un mois entre 2018 et 2019. Les hommes partent toujours plus tôt que les femmes, mais l’écart se resserre Le niveau de vie médian des retraités demeure légèrement supérieur à celui de l’ensemble de la population, indique la Drees. En 2019, l’âge moyen conjoncturel de départ à la retraite s’élève par ailleurs à 62 ans et 2 mois pour les retraités de droit direct résidant en France. Il augmente depuis 2010 (+1 an et 8 mois), principalement en raison du relèvement de l’âge minimum légal d’ouverture des droits à la retraite issu de la réforme de 2010.

Les femmes liquident leurs droits à la retraite en moyenne 7 mois après les hommes en 2019 : elles prennent leur retraite à 62 ans et 6 mois, contre 61 ans et 11 mois pour les hommes. L’écart se réduit progressivement au fil des générations. Il était en moyenne de un an et demi parmi les générations nées dans la première moitié des années 1930.

Prélèvements sociaux sur les pensions

Les pensions de retraite sont assujetties à la contribution sociale généralisée (CSG), à la contribution pour le remboursement de la dette sociale (CRDS) et à la contribution additionnelle de solidarité pour l’autonomie (Casa). Par ailleurs, les pensions de retraite des régimes complémentaires sont soumises à une cotisation d’assurance maladie au taux de 1 %. Depuis 2019, il existe quatre taux de CSG différents. Le taux appliqué dépend de la comparaison entre le revenu fiscal de référence et trois seuils : le seuil d’exonération et les seuils d’assujettissement au taux médian et au taux plein. La CSG à taux plein sur les pensions s’élève à 8,3 %. Y sont soumises au taux plein de CSG sur les revenus de remplacement les personnes appartenant à un foyer fiscal dont le revenu fiscal de référence est supérieur au seuil d’assujettissement du taux plein. Les pensions des personnes concernées sont aussi assujetties à la CRDS (au taux de 0,5 %). La loi n° 2018-1213 du 24 décembre 2018 portant mesures d’urgence économiques et sociales prévoit la création d’une nouvelle tranche de CSG avec un taux dit médian de 6,6 %, à partir du 1er janvier 2019. Un assuré exonéré ou assujetti au taux réduit de 3,8 % ne sera assujetti à un taux supérieur (6,6 % ou 8,3 %) que si ses revenus excèdent au titre de deux années consécutives le plafond d’assujettissement au taux de 3,8 %. Le taux réduit de la CSG concerne les personnes dont le revenu fiscal de référence est compris entre le seuil d’exonération et le seuil d’assujettissement au taux médian. Ce taux minoré de la CSG s’élève à 3,8 %. Les pensions de ces personnes sont aussi assujetties à la CRDS (au taux de 0,5 %).

Enfin, l’exonération de la CSG (et de la CRDS) concerne les personnes dont les ressources sont inférieures au seuil d’exonération du revenu fiscal de référence (ou qui perçoivent un avantage vieillesse ou invalidité non contributif) ou les personnes domiciliées fiscalement hors de France.

Pensions de retraite : 327,9 milliards d’euros versés en 2019

Premier poste de dépenses sociales (publiques et privées), les pensions de retraite représentent 327,9 milliards d’euros en 2019, soit 13,5 % du produit intérieur brut (PIB), indique également l’étude.

NOUVEAUTÉ ! La plébiscitée SCPI IROKO Zen n’est plus disponible en souscription sur les contrats d’assurance vie assurés par Spirica depuis le 8 mai 2026.

Afin de protéger les épargnants, la réglementation évolue pour les SCI en assurance vie. Ces supports immobiliers devront se transformer en SCPI ou en OPCI d’ici 2029.

Une nouvelle offre commerciale permet de bénéficier d’un boost de rendement de 2% sur le contrat d’assurance vie Yomoni Vie, pour tout versement à partir de 1000 euros. Détails.

Les nouveaux contrats d’assurance vie lancés en 2026 changent la donne. Les frais de transactions sur ETF ne sont désormais plus facturés, ce qui contraint les assureurs historiques positionnés (...)

Le contrat d’assurance vie en euros MER+, avec son réputé fonds euros (3.70% en 2025), est accessible via le parrainage, une offre permettant aux filleuls de percevoir jusqu’à 1000 euros. Le (...)